Než se pokusíme odpovědět na tuto otázku, proveďme shrnutí, co to vlastně inflace je, kdy může růst nad „slušné“ meze a proč se tak děje.

Stovky let bez inflace

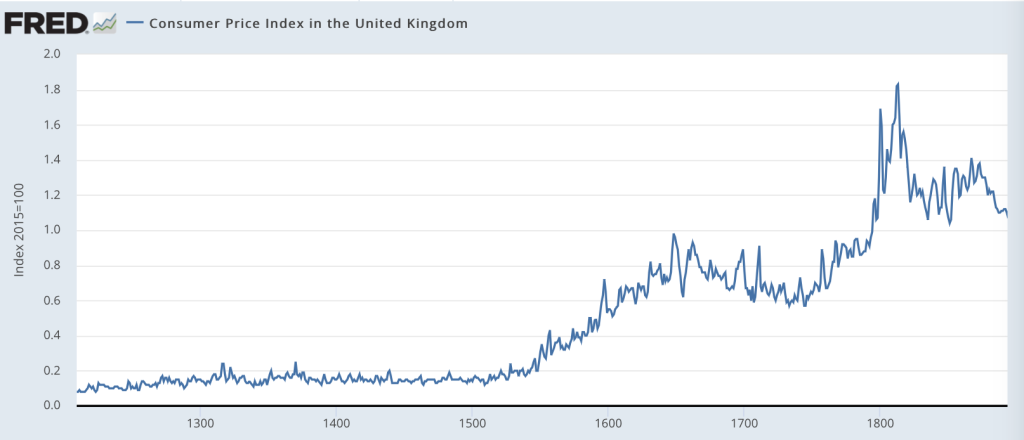

V průběhu staletí ceny někdy rostly a někdy klesaly. V převážně zemědělských ekonomikách záviselo především na úrodě. Čas od času nastala válka či udeřil mor, ceny se však obvykle vrátily na běžnou úroveň. Tak tomu alespoň bylo zhruba do začátku 16. století, jak vyplývá z britského indexu spotřebitelských cen zpětně spočteného počínaje rokem 1209 díky mravenčí práci britských historiků a ekonomů.

Během 16. století proudí do Evropy zlato a stříbro z nově dobytých španělských kolonií v Americe. Nastává jev zvaný „cenová revoluce“. Španělští vzdělanci si tehdy jako první všimli vztahu mezi dovozem zlata a cenami zboží. Vzniká zárodek kvantitativní teorie peněz.

Španělé nakonec zjistili, že bohatství nespočívá ve zlatě. Dokonce ani ve zboží, které si za ně lze koupit. Monetární expanze (řečeno moderní terminologií) způsobila ve Španělsku inflaci, pokles konkurenceschopnosti místních řemesel a nakonec měla za následek, že průmyslová revoluce začala jinde: v Anglii, která měla to štěstí, že v jejích koloniích bylo velmi málo zlata.

Věnujme ještě pozornost cenové špičce, která vrcholí v roce 1813: jde o důsledek napoleonských válek. Války jsou vždy silným proinflačním faktorem, neboť souvisí s růstem státních dluhů, tiskem nekrytých peněz a také s omezením zahraničního obchodu. Platilo to za Napoleona, platí to dnes.

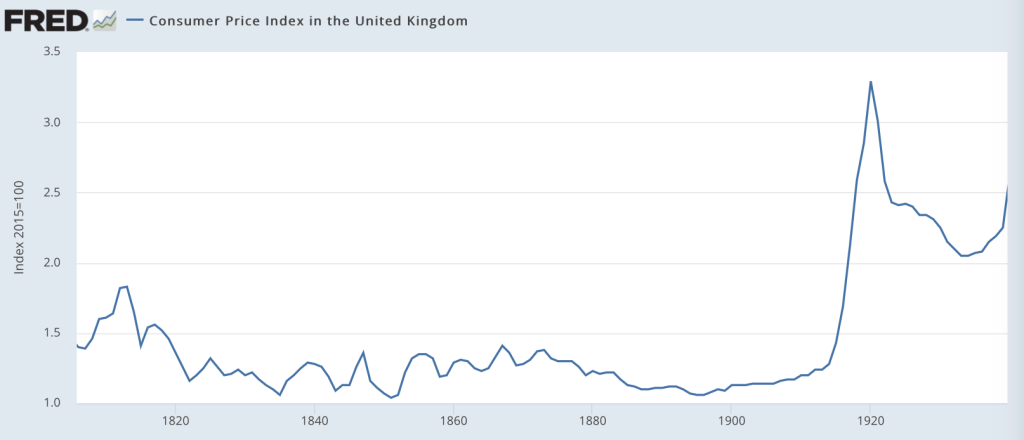

Po skončení napoleonských válek cenový index v Británii vykazoval pozoruhodnou stabilitu. Růst fyzické produktivity průmyslu znamenal nižší ceny zboží. Parní stroj zlevnil dopravu. Absence rozsáhlých mezinárodních konfliktů přispěla k rozvoji obchodu. Navzdory řadě finančních krizí bylo 19. století dobou hospodářského rozkvětu Evropy i Ameriky.

Proč ale docházelo k finančním krizím? Bankovnictví bylo tehdy značně nedokonalým odvětvím. Kromě tohoto se projevovaly neblahé státní zásahy, zejména francouzské reparace Německu po roce 1871.

Než obrátíme pozornost k inflační expanzi spojené s první světovou válkou (nelze nevidět ostrou špičku na předchozím grafu!) vraťme se na chvíli do 70. let 19. století.

Inflace, krize a války

V roce 1871 Prusko dokázalo sjednotit Německo a zároveň vojensky porazilo Francii. (Bylo to první a zároveň jediné vojenské vítězství sjednoceného Německa.) Od poraženého státu si nechalo vyplatit reparace v hodnotě 20 procent německého HDP během tří let. Francie si s touto zátěží poradila překvapivě snadno; mnohem horší dopady měla tato událost na Německo a sousední Rakousko.

Jak to? Vždyť je přece skvělé dostat kupu peněz za vyhranou válku, ne?

Ne, není to skvělé.

V Německu tento příliv peněz vyvolal mimořádný investiční boom. Peněžní zásoba vzrostla během tří let z 254 milionů marek na 762 milionů – toto je doklad vysoké peněžní inflace.

Peníze se rychle dostaly do soukromého sektoru a začalo se s nimi podnikat. Nastala úvěrová inflace, jakou svět neviděl. Jenomže ve financích vždy platí, že nadbytek kapitálu vede ke ztrátovým investicím. O dva roky později: finanční krize začíná pádem akcií na vídeňské burze dne 9. května 1873. Ihned následuje bankovní krize v Rakousku-Uhersku i v Německu. Trvala až do roku 1879, její dozvuky ve světě byly patrné ještě po roce 1890.

Tak to dopadá, když peněžní inflace je příliš vysoká: výsledkem je úvěrová inflace a potenciálně i bankovní krize. Jelikož bankovní krize má za následek zásadní omezení objemu poskytovaných úvěrů, přichází úvěrová a peněžní deflace, což bývají doprovodné jevy těžkých hospodářských krizí. To je důvod, proč se centrální bankéři bojí jakékoli deflace jako hlízového moru, ačkoli mírná deflace způsobená poklesem cen komodit, služeb či růstem produktivity je zcela neškodná. Centrální bankéři by měli více studovat historii, aby neprováděli podobné nepředloženosti jako v roce 2013.

Zpět k první světové válce. Kromě milionů lidských životů zničila i velkou část kupní síly peněz. Některé měny, zejména říšská německá marka, byly zcela zničeny hyperinflací. V případě britské libry a československé koruny ztráty nebyly tak zlé. Po válce se ministři financí (Winston Churchill v Británii a Alois Rašín v Československu) pokusili vrátit jejich hodnotu na předválečnou úroveň. Vyvolali proto politiku úmyslné deflace (která je na předchozím grafu jasně viditelná). Britská libra i československá koruna získaly pověst tvrdých měn, ovšem v obou případech následovala hospodářská krize.

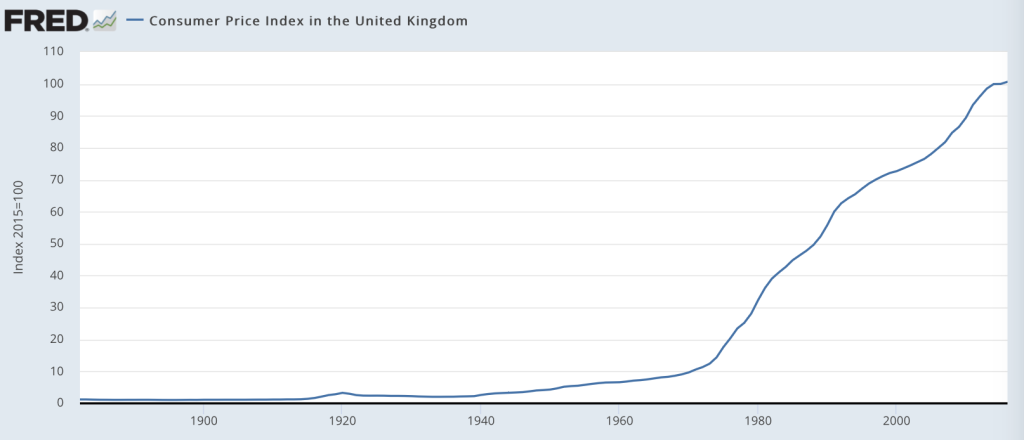

Další záporná inflace (peněžní i cenová) následovala po roce 1929 v souvislosti s Velkou hospodářskou krizí – zde je zřejmé, proč se dnešní centrální bankéři deflace tolik bojí. A pak přišla druhá světová válka a masivní půjčování, které pro Británii skončilo státním dluhem v hodnotě 259 procent HDP. A to ještě nebylo všechno, neboť po roce 1945 začalo budování sociálního státu.

Inflace ve 20. století

Dopad budování nákladného sociálního státu na index spotřebitelských cen vidíme zde:

Ve většině vyspělých států byl trend velmi podobný, obvykle ještě horší. Výrazně vyšší inflaci měly například Francie a Itálie. Nižší inflaci mělo Švýcarsko (žádné válečné dluhy) a Německo (většina dluhů byla velkoryse odpuštěna na londýnské konferenci v roce 1953). Československo jednorázově „zrušilo“ své dluhy v rámci pověstné měnové reformy rovněž v roce 1953.

Dluhy za sociální stát a jejich splácení inflačními penězi byly dominantním ekonomickým jevem druhé poloviny 20. století.

Nové století, marné naděje

Koncem 20. století se však zdálo, že začíná nová éra. Po celém vyspělém světě získávala navrch myšlenka nezávislé centrální banky, která má za úkol udržovat inflaci v rozumně nízkých hodnotách. V EU začalo tažení za zdravé veřejné rozpočty a v USA se psaly seriózní články na téma „kam investovat, když federální dluh bude splacen a nebudou už existovat žádné dluhopisy ministerstva financí“!

Pak přišlo 11. září 2001 a série několika válek. O federální dluhopisy najednou nebyla nouze. A o pár let později Velká finanční krize, která postihla Ameriku i Evropu. Všechny tyto události si vyžádaly mohutnou peněžní expanzi. Ta se však dlouho nepromítala do cenové inflace, protože bezchybně fungující mezinárodní obchod působil silně protiinflačně.

Přišel covid a fungování mezinárodního obchodu bylo narušeno. Zároveň centrální banky zaplavily trh likvidními penězi, opět ve smrtelné hrůze z možnosti deflace. Tím byl odstartován cenový růst, který v době psaní tohoto textu (září 2022) pokračuje.

Nabídková a poptávková inflace dnes

Každá základní učebnice makroekonomie rozlišuje mezi poptávkovou a nabídkovou inflací. Poptávková inflace bývá spojována s „radostnými událostmi“: ceny rostou díky hospodářskému růstu, úvěrovému boomu, zvýšené investiční činnosti, případně díky růstu exportu. Mezi další důvody patří růst zadlužení domácností a deficity státního rozpočtu, které se přelévají do růstu cen. (Proto jsou „radostné události“ v uvozovkách.)

Poptávková inflace bývá doprovodným jevem konjunkturní fáze hospodářského cyklu. Ceny sice rostou, avšak příjmy domácností rostou obvykle ještě rychleji, takže poptávková inflace tolik nevadí. Obvykle končí stejně jako konjunktura: recesí. Úvěrový boom je pryč, investiční boom taktéž, na ekonomiku doléhá ztráta poptávky, ceny rostou pomalu nebo i klesají (zejména tehdy, pokud recese přeroste v bankovní či dokonce hospodářskou krizi).

Nabídková inflace – druhý učebnicový typ – je způsobena růstem cen dovážených komodit. Učebnicový příklad: dva ropné šoky, které proběhly v roce 1973 (akce ropného kartelu OPEC, v jejímž důsledky cena ropy vzrostla na čtyřnásobek) a 1979 (v souvislosti s pádem íránského šáha a nástupem islámských fundamentalistů). A samozřejmě, současný plynový šok, který právě prožíváme.

Pokud jde o poptávkovou inflaci, její zdroje nyní vysychají. Růst americké peněžní zásoby se zastavil, česká ekonomika dokonce prochází peněžní deflací. V červenci 2022 objem likvidních peněz poklesl o 5,2 procenta meziročně a dokonce o 5,7 procent ve srovnání s maximem ze září 2021. Tato peněžní deflace se s odstupem zhruba 6 až 12 měsíců promítne do indexu spotřebitelských cen.

Něco podobného platí pro Spojené státy, kde peněžní inflace je prakticky nulová od dubna 2022. Také v případě americké ekonomiky platí, že restriktivní měnová politika se projeví s minimálně půlročním, spíše však ročním zpožděním.

Co dnes svět prožívá – a západní Evropa zvláště – je nabídková inflace. Její důvody známe všichni. Stojí za zmínku, že Rusko začalo systematicky tlumit dodávky plynu (tedy zvyšovat jeho cenu) již na podzim 2021. Nepochybně s cílem „připravit“ západní Evropu na invazi do Ukrajiny. („Když budou mít drahý plyn, vzmůžou se jen na symbolický odpor,“ řekl si Putin.)

Něco málo finanční matematiky (bez vzorečků)

Pro dluhopisy platí, že inflace jednoznačně ničí jejich hodnotu.

Částečnou výjimkou mohou být inflačně indexované dluhopisy, které však tvoří jen malou část celkového emitovaného objemu.

U akcií je to složitější. Peněžní inflace dlouhodobě nafukuje hodnotu akciového trhu, podobně jako ceny zboží, služeb a nemovitostí.

Krátkodobě však akciový trh velmi nelibě nese růst inflace, protože bývá spojen s růstem úrokových sazeb.

Růst úrokových sazeb negativně ovlivňuje hodnotu budoucích diskontovaných příjmů akciových společností (diskontovaný = přepočtený na současnou hodnotu podle časové hodnoty peněz, která se odvíjí právě od úrokových sazeb).

Růst cen tedy souvisí s růstem úrokových sazeb, což souvisí s poklesem cen dluhopisů a akcií.

Rekapitulace

Zopakujme si, co nás o inflaci učí historie a matematika:

• Inflace je především měnový jev; růst objemu peněz (peněžní inflace) předchází růstu cen.

• Peněžní inflace může mít různé příčiny: nálezy zlatých ložisek, válečné reparace, masivní mezinárodní dotace, v posledních desetiletích je to však nejčastěji expanzivní menoví politika centrálních bank.

• V některých případech může cenový index růst i bez peněžní inflace, pokud například rostou ceny surovin. Hovoříme o nabídkové inflaci.

• Inflace ničí reálnou hodnotu dluhopisů, čímž pomáhá vládám financovat jejich dluhy

• Růst úrokových sazeb (vynucený inflací) způsobuje pokles tržní ceny dluhopisů, akcií a nemovitostí.

• Peněžní inflace je dlouhodobě příznivá pro ceny akcií; pro nemovitosti to platí obdobně.

• Cenová inflace však není příznivá pro ceny dluhopisů ani akcií, obvykle ani pro ceny nemovitostí. Je lhostejné, zdali jde o inflaci nabídkovou nebo poptávkovou.

Výhled do roku 2023 a jak investovat?

Výhled do příštího roku společně s vysvětlením důsledků pro investory představím na Colors of Finance v Ostravě. Nenechte si ujít panelovou diskuzi Zabiják peněz jménem inflace, kterou budu součástí. Těším se na Vás!