Inflace na sklonku 2022

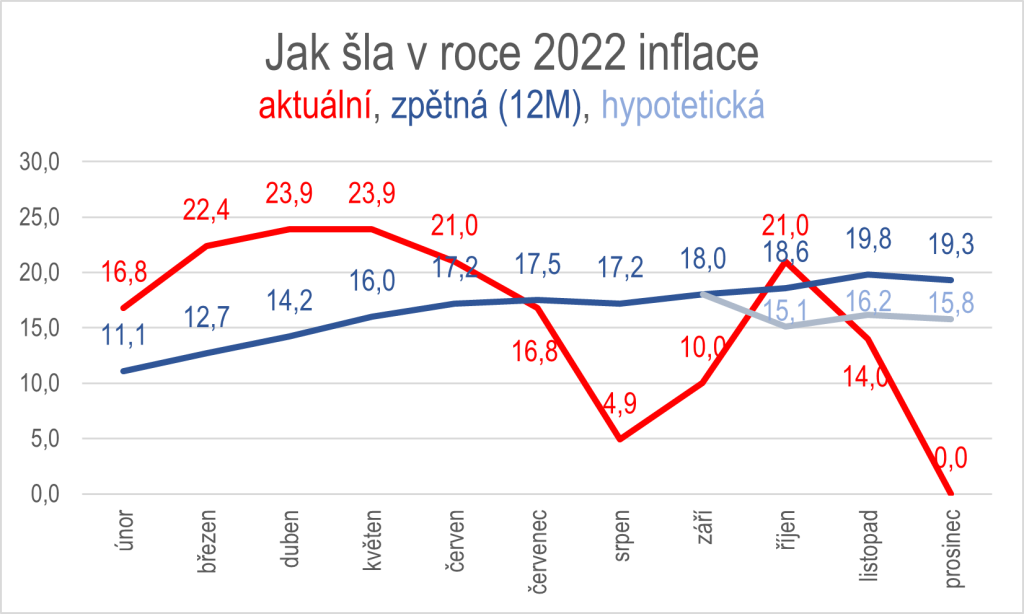

Graf jasně ukazuje sestupný trend aktuální inflace (červeně) od května do září, o kterém jsme hovořili v panelu na Colors. Když uvážíme, že srpnové „ujetí“ na 4,9 bylo kvůli dočasné slevě na pohonné hmoty, tak to byl celkem přímočarý trend dolů. Jedná se o roční tempa změny cen v daných měsících; tedy vždy nejaktuálnější zpráva o nejnovějším vývoji inflace. Na rozdíl od v médiích častější 12M inflace (modře) je tato nezatížená vždy historií jedenácti „mrtvých“ měsíců, a podává tak lepší obraz o aktuálním vývoji.

Na Colors jsme se v panelu shodli, že ta 12M inflace může ještě dál mechanicky růst. Ne kvůli tomu, že by aktuální inflace dál rostla, ale právě kvůli tomu postupnému propisování inflačních měsíců do onoho 12měsíčního měřítka, který jich postupně zahrnuje víc a víc.

No ale pak za říjen přišel šok. Klesla prý i ta 12M inflace – na 15,1 % ze zářijových 18 %. Aby klesla 12M inflace takovou měrou za jediný měsíc, musely by v říjnu klesnout i samotné ceny, ne jen inflace! A podle Statistického úřadu skutečně v říjnu ceny klesly, a to ročním tempem -18,2 %.

Pokud si nepamatujete žádné tehdejší zlevnění kWh plynu či elektřiny, nežádejte u svého lékaře okamžitě test na Alzheimerovu chorobu. K žádnému zlevnění nedošlo; naopak, zase o něco více domácností přešlo na nové, vyšší tarify, když jim vypršel ten starý.

K čemu v říjnu (a v listopadu a v prosinci) došlo je, že dodavatelé elektřiny dostali dotaci, kterou použili oproti části platby svých klientů (domácností) za platby v těchto měsících. Ceny kWh nijak neklesly, zůstaly stejné nebo naopak vyšší.

Přesto tuto dotaci statistický úřad interpretoval, že to je jako by se vlastně snížila cena elektřiny (i když zůstala neměnná). Dotaci rozpočítal rovným dílem na všechny tři měsíce do konce roku, ve kterých pak publikoval sníženou inflaci. Od Nového roku bude započítávat nově zastropovanou cenu energií – ale to už bude v pořádku: skutečně se mnoha odběratelům sníží cena kWh, o které se rozhodují, jestli ji protopí, nebo jestli si za ušetřenou kWh koupí kus veganského buřta.

Namísto oficiálního říjnového poklesu cen ročním tempem 18,2 % ve sktuečnosti ceny v říjnu vzrostly, ročním tempem +21%, srovnatelným s jarními vysokými tempy. Rozdíl téměř 40 p.b. je natolik velký, že dokázal silou pouhé jedné dvanáctiny ovlivnit i tu 12M inflaci. Ta by místo poklesu na 15,1 %, vzrostla na 18,6 %. To je rozdíl 3,5 p.b. – což v jiných dobách by byl rozdíl mezi nulovou inflací a zvýšenou inflací mimo povolené pásmo „do 3 %”.

| Zdroj: ČSÚ, v %. Lednová byla 68% i kvůli změně daní Aktuální je roční tempo růstu cen v daném měsíci. Zpětná udává historickou inflaci v přechozích 12 měsících. Hypotetická je, kdyby vládní dotace skutečně snížila cenu kWh. |

Jaká bude inflace v roce 2023?

V panelu na Colors of Finance 2022 jsme si také řekli, že tu minulou inflaci nelze investičně porazit: Zhodnocení 20+% za jediný rok nemůže dopředu reálně nabízet žádný seriózní investor (i když ex post může mnoho šťastných investorů dosáhnout zhodnocení ještě vyšších). Ale inflace „od teď dál“ už se budou přibližovat zpátky do úrovní investičně „porazitelných“.

Zase ale bude potřeba měřit aktuální tempo růstu cen. Tak jak bylo 12M měřítko inflace doposud nižší než aktuální inflace, tak nyní, během inflačního poklesu, bude naopak ještě nějakou dobu vyšší, Protože v sobě bude mít „ještě rok“ ty vysokoinflační měsíce.

Jak dopadne lednová inflace 2023 neví, s prominutím, nikdo. Sejdou se v ní minimálně tři faktory:

- Návrat k počítání skutečné, nikoli nasimulované ceny kWh

- Nové zastropování ceny kWh (a tedy skutečná úprava ceny kWh)

- Tradiční „lednový efekt“ úpravy ceníků (mimo energetiku).

Po trhu kolují hlasy, že snad letošní úpravy ceníků mohou být menší než ty loňské (tehdy byl lednový skok inflace skutečně nebývale vysoký). Obchodníci v roce pádivé inflace upravovali svoje ceníky již průběžně a nečekali „na nový rok“.

Také ale začínají působit vysoké úrokové sazby, již více než půl roku na 7 procentech. Ty nutně zpomalují ekonomickou činnost – což je přesně způsob, jak mají snižovat inflaci.

A vedle utlumení hospodářské aktivity obchodníci cítí i zchudnutí zákazníků. Maloobchodní prodeje jsou reálně zhruba 10 procent pod loňskem. V listopadu a prosinci významně klesly inflace i ve zbytku Evropy, i bez změn měření. Tedy kromě zemí, kde inflace vybuchla po neudržitelné snaze zastropovat ceny (Maďarsko).

Česká inflace by se tak měla rychle dostat do jednociferných ročních temp již v jarních měsících. V některém se můžeme se dočkat i inflace záporné, kdy ceny klesnou. PHM mají velkou váhu ve spotřeb ním koši, a pokud se v některém měsíci vrátí ceny u čerpadel pod 30Kč, v takovém měsíci asi zažijeme zápornou inflaci. 12M inflace bude nutně klesat pomaleji, a dříve než v polovině roku asi jednocifernosti nedosáhne.

ČNB předvídá, že se do konce roku dostaneme zpátky na dohled cíleného inflačního pásma. To není nerealistické, nesmíme zapomenout, že i ta 12M inflaci už na konci roku nebude v sobě obsahovat vysokoinflační jaro 2022.

Co to znamená pro investory?

Pokud inflace, i ta mediální 12M, v prosinci 2023 doklesá řekněme na 4 %, tuto ztrátu (spotřební) hodnoty peněz už leckterý investor dokáže porazit svým výnosem. Bude tak jednodušší spořitelům zdůvodnit, proč by měli své těžce (a čím dál tížeji) vydělané úspory svěřit k ochraně a zhodnocení nám, investorům.

Zároveň již nám v této soutěži o spořitele ubude konkurence centrální banky. Je nemyslitelné, že by úroková sazba byla vyšší než inflace, obzvláště při „zkrocení“ na 4 %. Jistě, podle tradičních učebnic není sazba nad inflací nic překvapivého. Dokonce to bývala automatická „povinnost“ pro krocení inflace.

Minimálně od finanční bouře roku 2008 žijeme ale v nové době, kdy se úrokové sazby v podstatě nikdy nedostávají nad inflaci. Jestli to tak už bude navěky, nevíme. Ale určitě k případnému návratu nedojde dřív, než se západní ekonomiky alespoň trochu stabilizují z covido-energetického šoku. A k tomu určitě v roce 2023 nedojde.

Úroková sazba tedy začne klesat dřív, než „k ní“ klesne míra inflace. ČNB zatím nevidí, že by to bylo dřív než druhé polovině roku, ale i tato vyjádření je nutno brát s rezervou: jsou součástí boje s inflací. Čím vyšší úrokovou sazbu budou trhy očekávat, tím rychleji bude inflace klesat. Pokud bude v létě inflace skutečně již jednociferná, je těžké si myslet, že už za sebou nebude mít alespoň první pokles.

Tyto poklesy budou pravděpodobně rozděleny do více kroků, než loňské nárůsty. Ty bývají většinou skokovou reakcí na nějaký negativní vývoj. Pozitivní vývoj nebývá tak náhlý, a pokles sazeb bývá táhlý. Ale bude.

A hlavním zabezpečením růstu bohatství zůstane investor, nikoli centrální banka.